Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Murat Uysal, Ankara'da "Enflasyon Raporu 2020-3" bilgilendirme toplantısında sunum yaptı.

Türkiye Cumhuriyet Merkez Bankası (TCMB) Başkanı Murat Uysal yaptığı konuşmada: "Değerli Basın Mensupları, Saygıdeğer Konuklar,

Enflasyon Raporu'nun 2020 yılı üçüncü sayısının ana mesajlarını paylaşmak üzere düzenlediğimiz bu toplantıya hoşgeldiniz. Hepinizi saygıyla selamlıyorum.

Toplantımıza her zaman olduğu gibi makroekonomik görünüm ve para politikası duruşuna dair değerlendirmelerimizi ve enflasyon tahminlerimizi içeren sunumla başlayacağım. Ardından, sizlerin sorularını yanıtlayacağım.

Raporda ana bölümlere ilave olarak öne çıkan bazı konulara yönelik daha ayrıntılı analizler içeren kutu çalışmalarına yer verdik. İlk kutuda salgın sürecinde alınan tedbirlerin ve sağlık alanındaki gelişmelerin ekonomik aktivitiye etkisi ülke karşılaştırmaları yapılarak inceleniyor. Ayrıca, son dönem birim maliyet gelişmelerini değerlendiren ve iktisadi faaliyeti takip edebilmek üzere oluşturulan Haftalık Ekonomik Koşullar Endeksi’ni tanıtan kutular da Raporda yer alıyor. Bunun yanı sıra, salgının imalat sanayiine etkilerine dair firmalarla yapılan anket sonuçlarını paylaşan ve salgın sonrası süreçte tahvil alım programı açıklayan diğer GOÜ’lerle karşılaştırmalı olarak TCMB DİBS alımlarının detaylarını sunan çalışmalar da mevcut. Son kutuda ise, salgının arz ve talep yönlü ekonomik etkilerinin potansiyel üretim ve çıktı açığına yansımaları kavramsal olarak değerlendiriliyor.

Saygıdeğer Konuklar,

Konuşmama küresel ve yurt içi makroekonomik gelişmelerle devam etmek istiyorum.

Koronavirüs salgınına ilişkin gelişmelerin etkisiyle küresel büyümede yılın ilk çeyreğinde başlayan zayıflama ikinci çeyrekte derinleşti. Salgını sınırlamaya yönelik tedbirlerin hafifletilmesi ve kademeli normalleşme adımları ile birlikte üçüncü çeyrekte küresel ekonomik aktivitede kısmi toparlanma sinyalleri görüyoruz. Nitekim, birçok ülkede PMI verileri hızla iyileşerek Haziran ayında 50 kritik seviyesine yaklaştı (Grafik 1). Yılın ikinci yarısında küresel büyümedeki toparlanmanın devam etmesi beklenmekle birlikte, toparlanmanın gücüne ve sürekliliğine ilişkin belirsizlikler yüksek seyrediyor.

Enflasyon tarafında ise salgın döneminde artan gıda fiyatlarına rağmen, küresel büyüme görünümündeki zayıflama ve ham petrol fiyatlarındaki düşüşe bağlı olarak, gelişmiş ve gelişmekte olan ülkelerde ikinci çeyrekte aşağı yönlü bir seyir izledik. Salgına bağlı arz yönlü etkilere karşın, küresel çekirdek enflasyonda talep kaynaklı aşağı yönlü baskıların devam etmesi bekleniyor.

Bu görünüm altında salgının küresel finans piyasalarına ve iktisadi faaliyete etkisini hafifletmeye yönelik genişletici adımlarla gelişmiş ülkelerde politika faizleri sıfır alt sınırına hızla yakınsadı ve faiz indirim süreçleri durdu. Gelişmekte olan ülkelerde ise faiz indirimleri yavaşlayarak devam etti. Bu ülke grubuna yönelen portföy akımlarında ilk çeyreğin ardından ikinci çeyrekte de yüksek miktarlı çıkışlar gözlendi, ancak çıkışlar ilk çeyreğe göre hız kesti (Grafik 2). Gelişmiş ülke merkez bankalarının aldığı önlemlerin etkisi ve salgın sonrası normalleşme süreciyle birlikte Temmuz ayında portföy akımları görece daha olumlu seyretti. Para ve maliye politikalarında devam eden genişletici adımların da etkisiyle gelişmekte olan ülkelere yönelik sermaye akımlarının 2020 yılının ikinci yarısında bir miktar toparlanması bekleniyor.

1. Makroekonomik Gelişmeler

Saygıdeğer Konuklar,

Normalleşme adımlarını takiben küresel risk iştahındaki artışın etkisiyle, gelişmekte olan ülkelerin para birimleri üzerindeki baskı kısmen azaldı. Böylelikle küresel gelişmelerin Türkiye’nin risk primi ve kur oynaklığı üzerindeki olumsuz etkileri de bir miktar hafifledi (Grafik 3). Salgın öncesi dönemde enflasyondaki düşüşe ve faiz indirimlerine bağlı olarak finansal koşullarda sağlanan belirgin iyileşme kredi büyümesini destekledi (Grafik 4). Salgın döneminde ise kredi kanalının ve firmaların nakit akışının sağlıklı işleyişinin devamına yönelik olarak açıklanan parasal ve mali tedbirler kapsamında kredi büyümesi ivmelendi. Kredi türlerine baktığımızda, ticari kredilerdeki artışın son dönemde bir miktar ivme kaybetmekle birlikte güçlü seyrettiğini görüyoruz. Öte yandan, konut ve taşıt kredileri için kamu bankalarınca sunulan kredi paketlerinin ve ertelenmiş talebin etkisiyle tüketici kredileri Mayıs sonrası dönemde belirgin bir ivme kazandı.

İktisadi faaliyette kademeli normalleşme adımlarıyla birlikte Mayıs ayında başlayan toparlanma Haziran ve Temmuz aylarında güç kazandı (Grafik 5). Son dönemde yurt içi ve yurt dışında uygulanan tedbirlerin kademeli olarak gevşetilmesiyle birlikte ihracatta daha belirgin olmak üzere dış ticaret hacminde toparlanma gözlenirken dış ticaret açığının bir miktar daraldığı görülüyor. Seyahat kısıtlamalarının hafifletilmesiyle önümüzdeki dönemde turizm gelirlerinde kısmi bir iyileşme bekliyoruz. Mal ihracatındaki toparlanmanın ve emtia fiyatlarındaki düşük seviyelerin cari işlemler dengesini destekleyeceğini tahmin ediyoruz (Grafik 6).

İşgücü piyasasında ise ekonomideki yavaşlamanın yansımaları hissedilirken, işsizlik oranlarının arttığını, ancak katılım oranındaki düşüşün bu artışı sınırladığını görüyoruz (Grafik 7). Öncü göstergeler ve yüksek frekanslı veriler, alınan tedbirlerin ve son dönemde iktisadi faaliyette gözlenen toparlanmanın olumlu etkisine karşın işgücü piyasasındaki zayıf seyrin sürdüğünü gösteriyor.

Değerli Konuklar,

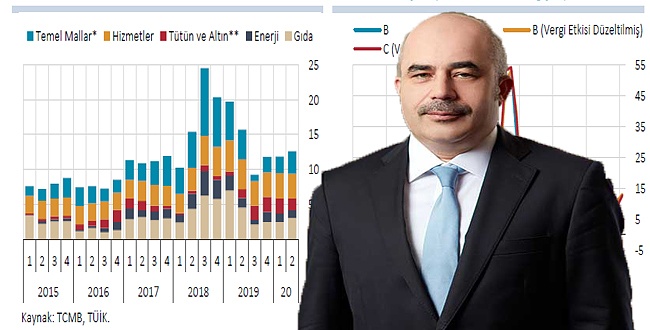

Tüketici enflasyonu 2020 yılının ikinci çeyreğinde 0,76 puan artarak yüzde 12,62’ye yükseldi ve Nisan Enflasyon Raporu tahmin aralığının üst bandının üzerinde gerçekleşti (Grafik 8). Bu dönemde çekirdek göstergelerden B endeksinin yıllık enflasyonu da öngörülenden yüksek seyretti (Grafik 9). İlk çeyreğe kıyasla enflasyondaki artış temel mal ve gıda gruplarından kaynaklandı (Grafik 10). Salgına bağlı birim maliyet artışları, birikimli döviz kuru gelişmeleri, uluslararası petrol fiyatlarındaki toparlanma ile dönemsel ve salgına bağlı etkilerle artan gıda fiyatları tüketici enflasyonundaki yükselişte etkili oldu. Böylelikle, çekirdek göstergelerin yıllık enflasyonu ve eğilimleri yükseldi (Grafik 11).

Nisan Enflasyon Raporu öngörüleriyle kıyasladığımızda, arz yönlü unsurların enflasyon üzerindeki etkisinin bir miktar daha güçlü seyrettiğini değerlendiriyoruz. Bu gelişmede, tedarik zincirindeki aksamaların yanı sıra kademeli normalleşme kapsamında belli sektörlere getirilen kapasite kısıtlamaları da etkili oldu. Temmuz ayına ilişkin öncü göstergeler ise bu kısıtlamalara tâbi olan hizmet kalemlerindeki aylık fiyat artışlarının yavaşlamaya başladığına işaret ediyor. Salgına bağlı tedbirlerle kısa vadede etkili olan arz yönlü unsurların, normalleşme sürecinin devamıyla kademeli olarak ortadan kalkacağını öngörüyoruz. Bu doğrultuda, yılın ikinci yarısında talep yönlü dezenflasyonist etkilerin daha belirgin hale gelmesini bekliyoruz.

Mayıs ve Haziran aylarında enflasyonda gördüğümüz yükselişe bağlı olarak yıl sonu enflasyonuna ilişkin beklentiler yükselirken, orta vadeli enflasyon beklentilerinin nispeten yatay seyrettiğini görüyoruz (Grafik 12). Orta vadeli beklenti dağılımında ise, önceki Rapor dönemine kıyasla bir miktar iyileşme gözleniyor (Grafik 13).

Saygıdeğer Konuklar,

TCMB olarak koronavirüs salgınına bağlı gelişmelerin Türkiye ekonomisine olumsuz etkilerini sınırlandırmaya yönelik olarak geçici, hedefli ve kapsamlı bir tedbir seti uygulamaya koyduk. Finansal piyasaların, kredi kanalının ve firmaların nakit akışının kesintisiz ve sağlıklı bir şekilde işlemeye devamını teminen aldığımız parasal tedbirlerin yanı sıra Mart, Nisan, Mayıs aylarında politika faizini toplamda 250 baz puan aşağı çektik. Haziran ve Temmuz aylarında ise enflasyon görünümünü etkileyen tüm unsurlar ışığında politika faizini yüzde 8,25 düzeyinde sabit tuttuk (Grafik 14). Mevcut Rapor döneminde, sistemin fonlama ihtiyacının önemli bir kısmı TCMB ve BİST bünyesinde gerçekleştirilen döviz karşılığı TL swap işlemleriyle karşılandı. Bununla birlikte salgın sonrası devreye alınan yeni imkânlar nedeniyle açık piyasa işlemleri (APİ) aracılığıyla sağlanan fonlamanın kompozisyonunda değişiklik gözlendi. Bu kapsamda hedefli ilave likidite imkânları çerçevesinde 3 aylık repo ihaleleriyle sağlanan fonlama ile piyasa yapıcı bankalara sağlanan fonlamanın APİ fonlaması içindeki payları arttı (Grafik 15).

2. Temel Varsayımlar ve Tahminler

Saygıdeğer Konuklar,

Tahminlerimize geçmeden önce kısaca temel varsayımlarımızı aktaracağım.

Orta vadeli tahminler üretilirken şimdiye kadar özetlediğim makro görünümü esas aldık. Buna ek olarak ithalat fiyatları, gıda fiyatları ve maliye politikası gibi dışsal unsurlar için varsayımlar oluşturduk. Buna göre, OPEC+ ülkelerinin üretimi azaltma konusunda anlaşmaları ve küresel talep görünümündeki kısmi toparlanmaya bağlı olarak petrol fiyatları varsayımını, Nisan Enflasyon Raporu’na kıyasla, 2020 yılı için ortalama 32,6 ABD dolarından 41,6 ABD dolarına; 2021 yılı için ise 36,8 ABD dolarından 43,8 ABD dolarına yükselttik (Grafik 16). Öte yandan, 2020 ve 2021 yıllarına ilişkin ABD doları cinsinden ithalat fiyatları varsayımında alüminyum ve tarımsal ürünler gibi petrol dışındaki diğer emtia fiyatlarındaki zayıf seyre bağlı olarak aşağı yönlü güncelleme yaptık (Grafik 17). Ayrıca, Nisan Enflasyon Raporu’nda yüzde 9,5 olarak aldığımız 2020 yılı gıda enflasyonu tahminini, işlenmemiş gıdadaki son dönem eğilimleri dikkate alarak yüzde 10,5 olarak güncelledik. 2021 yılına ilişkin gıda enflasyonu tahminini de yüzde 7’den yüzde 8’e çektik. Orta vadeli tahminler oluşturulurken maliye politikası tedbirlerinin alınan diğer parasal ve finansal tedbirlerle birlikte salgın sürecinde ekonominin üretim potansiyelini destekleyeceği ve salgın sonrası toparlanmaya katkı yapacağı bir görünümü esas aldık. Ayrıca, yönetilen/yönlendirilen fiyat ve vergi ayarlamalarının, enflasyondaki düşüş patikasıyla büyük ölçüde uyumlu şekilde belirleneceğini varsaydık.

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

Mevcut para politikası duruşu ve güçlü politika koordinasyonu altında, enflasyonun kademeli olarak hedeflere yakınsayacağını öngörüyoruz. Bu çerçevede, enflasyonun 2020 yılı sonunda yüzde 8,9 olarak gerçekleşeceğini, 2021 yıl sonunda ise yüzde 6,2’ye geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağını tahmin ediyoruz. Enflasyonun, yüzde 70 olasılıkla, 2020 yılı sonunda yüzde 6,9 ile yüzde 10,9 aralığında (orta noktası yüzde 8,9), 2021 yılı sonunda ise yüzde 3,9 ile yüzde 8,5 aralığında (orta noktası yüzde 6,2) gerçekleşeceğini öngörüyoruz (Grafik 18).

Normalleşmenin kademeli şekilde gerçekleşmesiyle bazı sektörlerde kapasite kısıtlarının devam etmesine bağlı arz yönlü etkilerin yanı sıra kredilerdeki ivmelenme de yılın ikinci çeyreğinde toplam talep koşullarının enflasyonu düşürücü etkisinin Nisan Enflasyon Raporu döneminde öngörülene göre daha sınırlı kalmasına neden oldu. Bu doğrultuda, arz ve talep yönlü etkiler nedeniyle çıktı açığı tahminleri 2020 yılı ikinci çeyreğinden itibaren bir miktar yukarı yönlü güncellendi. Salgına bağlı tedbirlerle kısa vadede etkili olan arz yönlü unsurların, normalleşme sürecinin devamıyla kademeli olarak ortadan kalkacağını ve negatif çıktı açığı tahminlerinin işaret ettiği üzere yılın ikinci yarısında talep yönlü dezenflasyonist etkilerin daha belirgin hale geleceğini öngörüyoruz. Bununla birlikte, yakın dönemdeki enflasyon gerçekleşmeleri ve enflasyon görünümünü etkileyen tüm unsurlar ışığında 2020 ve 2021 yıl sonu enflasyon tahminlerini yukarı yönlü güncelledik.

2020 yıl sonu enflasyon tahminini 1,5 puanlık güncellemeyle yüzde 7,4’ten yüzde 8,9’a çektik. Bir önceki Rapor dönemine göre uluslararası ham petrol fiyatlarındaki toparlanmaya bağlı yukarı yönlü güncelleme, tüketici enflasyonu tahminini 0,5 puan yükseltirken; 2020 yıl sonu gıda enflasyonu varsayımındaki artış enflasyon tahminine 0,2 puan yukarı yönlü etki yaptı. Çıktı açığında yapılan yukarı yönlü güncelleme ise enflasyon tahminini 0,3 puan yukarı çekti. Diğer taraftan, salgına bağlı tedbirlerle kısa vadede etkili olan arz yönlü unsurlara bağlı olarak birim maliyet artışlarının yıl sonu enflasyon tahminine etkisini 0,2 puan olarak hesapladık. Ayrıca, yılın ikinci çeyreğindeki tahmin sapması ve enflasyonun ana eğilimindeki yükselişin yıl sonu enflasyon tahminine 0,3 puan katkıda bulunacağını değerlendiriyoruz.

2021 yılı enflasyon tahminini ise yüzde 5,4’ten yüzde 6,2’ye güncelledik. Nisan Enflasyon Raporuna göre 0,8 puanlık yukarı yönlü güncellemeye petrol fiyatlarına bağlı olarak Türk lirası cinsi ithalat fiyatları varsayımında yapılan artış 0,1 puan katkıda bulunurken, gıda enflasyonu varsayımının yüzde 7’den yüzde 8’e çıkarılması 0,2 puan etki yaptı. Öte yandan, toplam talep koşullarında öngörülen toparlanmanın güçlenmesiyle çıktı açığının yukarı yönlü güncellenmesi 2021 yıl sonu tahminlerini 0,2 puan yükseltti. Son olarak, yakın dönemdeki gerçekleşmelerin etkisiyle enflasyonun ana eğilimindeki artış, 2021 yıl sonu tahminini 0,3 puan yukarı çekti.

Değerli Konuklar,

Paylaştığımız tahminler, salgında hareketliliği yeniden kısıtlamayı gerektirecek ikinci bir dalga olmayacağı varsayımı altında küresel ekonominin yılın ikinci yarısında toparlanmaya devam edeceği bir çerçevede elde edildi. Ayrıca, tahminleri oluştururken gelişmiş ve gelişmekte olan ülkelerin atmakta olduğu genişletici parasal ve mali adımlara karşın, bu politikaların etkinliğine ve toparlanmaya ilişkin belirsizliklerin sürmesi nedeniyle ülke risk primindeki iyileşmenin kademeli olarak gerçekleşeceğini varsayıyoruz. Salgının seyrine ve ekonomik etkilerine ilişkin belirsizlikler, varsayımlara ve tahminlere dair belirsizliği de belirgin şekilde artırıyor.

Normalleşme adımlarının kapsamının genişletilmesiyle birlikte iktisadi faaliyetteki toparlanma güç kazanıyor. Salgında ikinci bir dalga olmayacağı varsayımı altında ekonomideki toparlanmanın yılın ikinci yarısında devam edeceği tahmin edilmekle birlikte, toparlanma hızı, normalleşme sürecinin yurt içindeki ve yurt dışındaki seyrine bağlı olacak. Parasal duruşun ana eğilime dair göstergeler dikkate alınarak enflasyondaki düşüşün sürekliliğini ve orta vadeli enflasyon hedefiyle uyumunu sağlayacak şekilde oluşturulacağı bir çerçeve altında, salgına bağlı tedbirlerle kısa vadede etkili olan arz yönlü unsurların, normalleşme sürecinin devamıyla kademeli olarak ortadan kalkacağını ve enflasyonun Temmuz ayından başlayarak düşüş eğilimine gireceğini öngörüyoruz.

Konuşmama son vermeden önce salgının ekonomik etkilerini sınırlamaya yönelik olarak alınan politika tedbirleri ile ilgili bazı değerlendirmelere yer vermek istiyorum. Salgın sonrası dönemde firmaların ve hanehalklarının nakit akışı sorunlarının azaltılması, finansal istikrarın ve üretim potansiyelinin desteklenmesi açısından en önemli politika önceliklerinden biriydi. Bu kapsamda, TCMB olarak sistemin artan likidite ihtiyacını karşılamaya ve reel sektöre kredi akışının kesintisiz devamını sağlamaya yönelik zamanlı, geçici, hedefe odaklı ve öngörülebilir adımlar attık. DİBS piyasasındaki likiditeyi desteklemek amacıyla açık bir iletişimle, belirlediğimiz limitler dahilinde DİBS alımlarına devam ettik. İhracatı desteklemeye yönelik olarak reeskont kredilerini belirli limitler dahilinde ve teminat karşılığında kullanıma sunduk. Alınan parasal ve mali tedbirler, likidite ve kredi ihtiyacının etkin bir şekilde karşılanmasına ve iktisadi faaliyetteki toparlanma sürecine önemli katkı yapıyor. Bu çerçevede, normalleşme adımlarının da etkisiyle firmaların nakit akışına bağlı kredi ihtiyacının önemli ölçüde azaldığını ve öngörülerimizle uyumlu bir şekilde ticari kredi talebinin belli bir doygunluğa ulaşarak yavaşlamaya başladığını görüyoruz. Son dönemde bireysel kredilerdeki artışta kredi paketleri ve ertelenmiş talep önemli rol oynuyor.

Salgının seyrine ve etkilerine ilişkin belirsizlikler halen yüksek seyretmekle birlikte gelinen noktada kredi büyümesi ve kompozisyonunun iç ve dış dengeye yansımalarının yakından takip edilmesi gerekmektedir. Ekonominin toparlanma sürecinde makro politika bileşiminin enflasyondaki düşüşün devamını sağlayacak ve cari dengeyi destekleyecek şekilde belirlenmesi, büyümenin sağlıklı ve istikrarlı bir şekilde sürdürülebilmesi açısından kritik önem arz ediyor. Bu kapsamda, Mart ayından itibaren uygulamaya aldığımız destekleyici likidite adımlarını normalleşme sürecinin gelişimine bağlı olarak aşamalı bir şekilde gözden geçirebiliriz.

Enflasyondaki düşüş sürecinin devamlılığının, ülke risk priminin gerilemesi, uzun vadeli faizlerin aşağı gelmesi ve ekonomideki toparlanmanın güç kazanması açısından büyük önem taşıdığını tekrar vurgulamak isterim. Önümüzdeki dönemde de parasal duruşumuzu enflasyondaki düşüşün sürekliliğini sağlayacak şekilde belirlemeye ve elimizdeki bütün araçları veri odaklı bir yaklaşımla finansal istikrar ve fiyat istikrarı amaçları doğrultusunda kullanmaya devam edeceğiz.

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.Kaynak: Merkez Bankası